FIXER Strategy Divisionの堀ノ内です。

前回に引き続き「管理会計」に関するブログをアップします。

今回のテーマは「損か得かを考えよう」です。

【バックナンバー】

エンジニアのための管理会計 ~会社に利益を残すためにすべきこと~ ①原価計算

エンジニアのための管理会計 ~会社に利益を残すためにすべきこと~ ②損益分岐点を見つけよう

損得学の入門編

会社の経営にあたり採算性をめぐる意思決定は非常に重要です。

その「何が得で何か損か」を決定する考え方のことを「損得学」というそうです。

今回のブログでは、損得学に関する簡単なクイズを解きながら進めていきます。

これ、結構面白いです。

赤字製品をやめると・・・

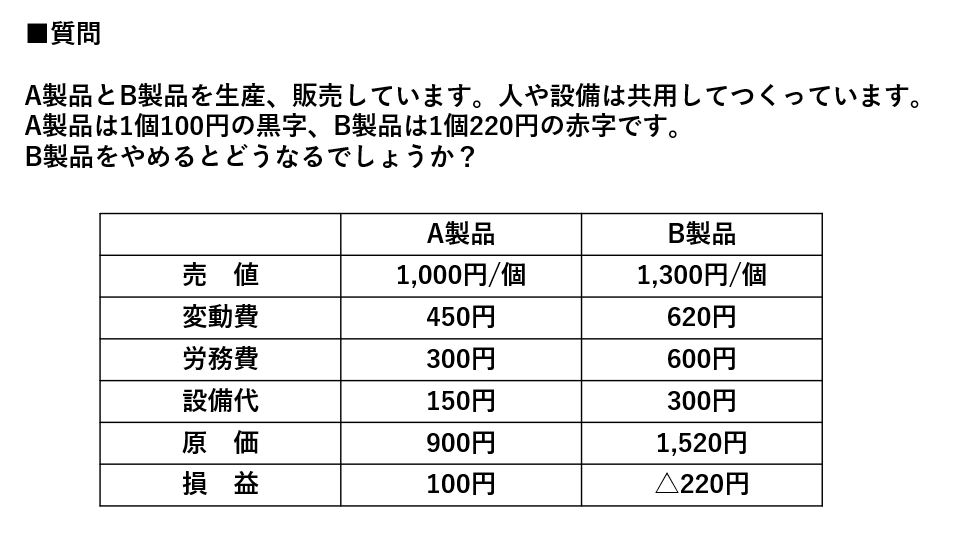

さて問題です。

当然、B製品は赤字なので生産、販売をやめるべきなんですが、、、本当にやめただけでその赤字が減るのでしょうか?

赤字は減るのか?

先に答えを言ってしまうと、赤字のB製品の生産、販売をやめると「逆に赤字が増える」という結果になります。

それは何故でしょう?

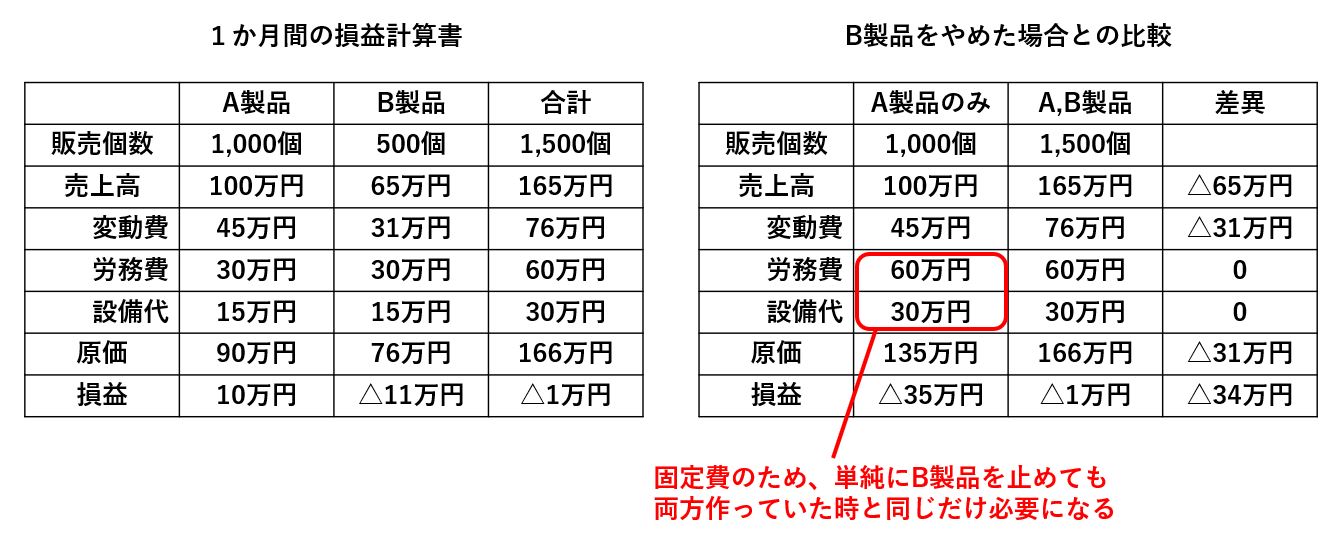

表でまとめみると以下のようになります。

赤字製品をやめたのに赤字が増えてしまいました。

赤字が減らなかった理由

理由はB製品をやめても「固定費総額」が変わらないからです。

B製品は限界利益(売上高ー変動費)が34万円ありました。

限界利益があるということは、その分だけ固定費を吸収していたということになります。

B製品をやめてしまうと、その分だけ固定費を負担するところがなくなって赤字が増えるというわけです。

どうしたらいいのか?

赤字が増えるからと言って、B製品をそのままにしておくのはもってのほかです。

B製品を全部やめて、A製品の販売数量を倍にしたらどうでしょうか?計算してみてください。

まとめると、以下の通りです。

・赤字でも限界利益がある限り固定費を吸収している。

・何もしないでその製品をやめるだけではいけない。

そもそも、そんなB製品のようなものを作ってはいけないということが根本的な改善点になります。

前々回からの定義になりますが。

「原価」を考えることは「儲け」を考えることにつながります。

(出所より)

売上ではなく、利益をしっかり考えることが儲けの基本になります。

おわりに

今回は「損か得かを考えよう」というテーマでブログを書かせていただきました。

次回も管理会計のテーマで書きたいと思っております。

最後まで読んでいただきありがとうございました。

![Microsoft Power BI [実践] 入門 ―― BI初心者でもすぐできる! リアルタイム分析・可視化の手引きとリファレンス](/assets/img/banner-power-bi.c9bd875.png)

![Microsoft Power Apps ローコード開発[実践]入門――ノンプログラマーにやさしいアプリ開発の手引きとリファレンス](/assets/img/banner-powerplatform-2.213ebee.png)

![Microsoft PowerPlatformローコード開発[活用]入門 ――現場で使える業務アプリのレシピ集](/assets/img/banner-powerplatform-1.a01c0c2.png)