2020-03-30

2020-03-30

FIXER Strategy Divisionの堀ノ内です。

前回に引き続き「管理会計」に関するブログをアップします。

今回のテーマは「損益分岐点を見つけよう」です。

【前回】エンジニアのための管理会計 ~会社に利益を残すためにすべきこと~ ①原価計算

会社が儲かってるか?とは

前回の復習も兼ねて「会社が儲かっているか?」を計算する算式はどういうものでしょうか。

一般的には、以下のようになります。

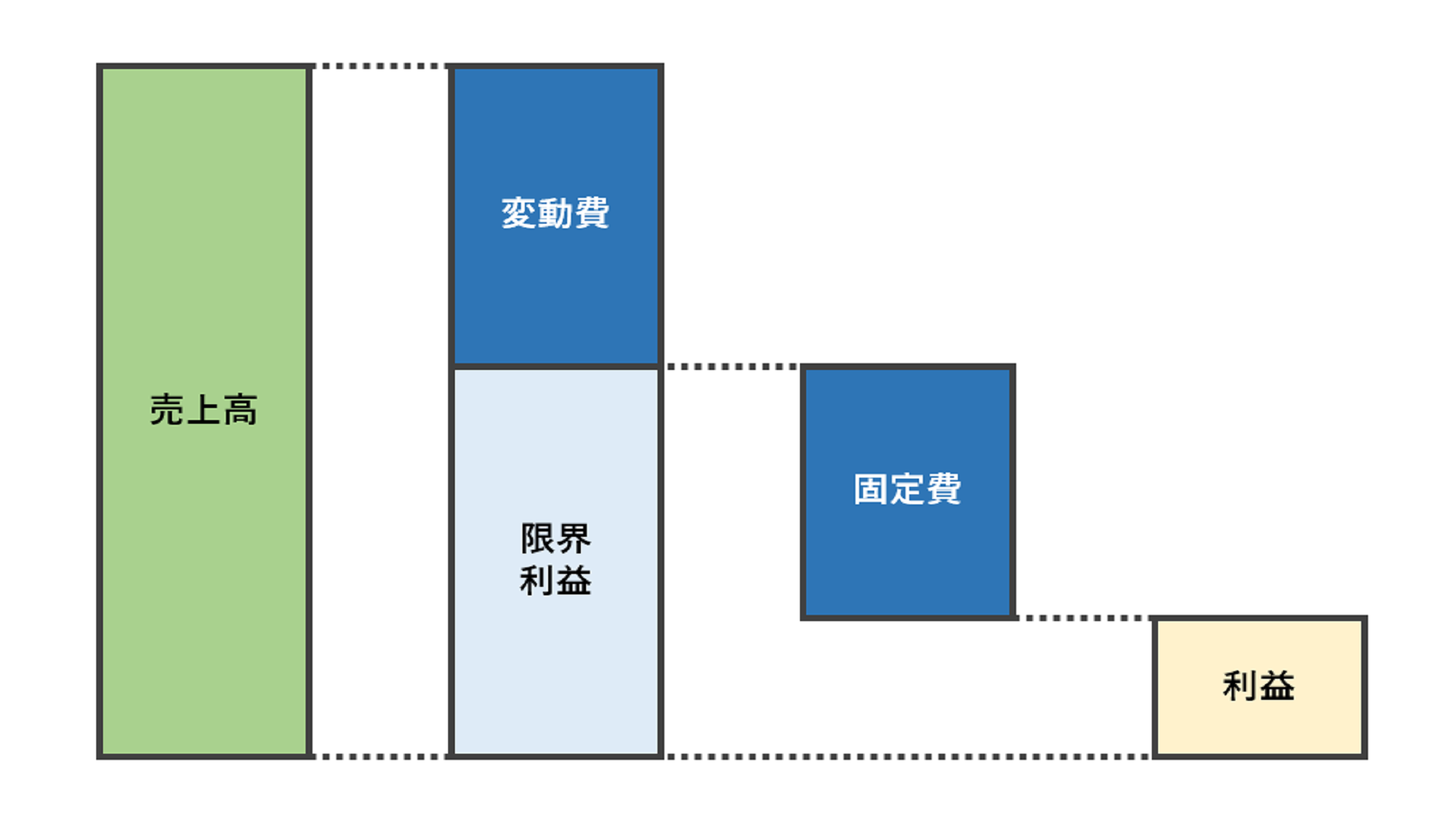

収益 - 費用 = 利益

収益が費用より大きければ利益がでます。

しかし、この式だけだと「どうしたらもっと儲かるか」といったことが読み取れません。

前回のブログで以下のことをお話ししました。

「原価」を考えることは「儲け」を考えることにつながります。

よって、上記の算式の「原価」にあたる「費用」について見てみたいと思います。

「変動費」と「固定費」について

費用は大きく「変動費」と「固定費」の2つに分割することができます。

つまり算式としては、以下となります。

収益 - (変動費+固定費) = 利益

「どうしたらもっと儲かるか」を考えるにあたり、この辺りの正しい理解が必要なので、丁寧に説明しますと以下の通りです。

変動費:売上、生産に比例する費用です。原料費といわれるものです。

固定費:売上、生産にあまり関係なく発生する費用です。オフィスの賃貸料などです。

今回のテーマの「損益分岐点」について

損益分岐点を考えるにあたり大事になってくる単語に「限界利益」というものがあります。

売値 - 変動費 = 限界利益

前述した算式と照らし合わせると、限界利益=固定費になります。

この状態が、よく言う「利益はトントンですわ」という状態です。

つまりここが「損益分岐点」になります。

限界利益>固定費となると「儲かっている」状態になるわけです。

今回のブログで一番大事になる点は以下となります。

会社が儲かるためには「いかに限界利益を多く」して「固定費を吸収」するか。

具体的な例で説明

ラーメン屋の例でお話します。

1杯=1,000円のラーメンを提供している

1杯あたりの変動費(食材や調味料)を200円した場合、

限界利益は800円(=1,000円-200円)となる。

今日、100杯売れたら、限界利益は80,000円/日となり、

1か月30日同じペースだったら、2,400,000円/月となる。

そこから家賃や人件費などを差し引き残ったものが利益になります。

余談になりますが、ちなみに毎日100杯売れるラーメン屋って結構な人気店になりますね。

アルバイトもそれなりに雇わないといけません。

それでも上記の限界利益って、、、あらためて儲ける重要性を考えさせられます。

あらためて「儲ける」ために

整理します。

最初の算式から「儲ける」ためのポイントとしては

①限界利益を増やす

②固定費を減らす

の大きく2つに分けられます。

限界利益を増やすためには、

①-1 売上を増やす=売上数量を増やす

①-2 売上を増やす=売値を引き上げる

①-3 変動費を減らす

とさらに3つに分けることができます。

つまり、合計4つのポイントに因数分解することができます。

今、自分ができること、

つまり、会社での役割や役職、あと関わっているプロジェクトにおいて、どれだったらできるかを考えてみてください。

会社に貢献するとは = 「どうしたらもっと儲かるか」を考える = 今できること(上記4つのどれか)を頑張る。

となるわけです。

おわりに

今回は「損益分岐点を見つけよう」というテーマでブログを書かせていただきました。

次回は「損か得かを考えよう」というテーマで書きたいと思っております。

最後まで読んでいただきありがとうございました。

![Microsoft Power BI [実践] 入門 ―― BI初心者でもすぐできる! リアルタイム分析・可視化の手引きとリファレンス](/assets/img/banner-power-bi.c9bd875.png)

![Microsoft Power Apps ローコード開発[実践]入門――ノンプログラマーにやさしいアプリ開発の手引きとリファレンス](/assets/img/banner-powerplatform-2.213ebee.png)

![Microsoft PowerPlatformローコード開発[活用]入門 ――現場で使える業務アプリのレシピ集](/assets/img/banner-powerplatform-1.a01c0c2.png)